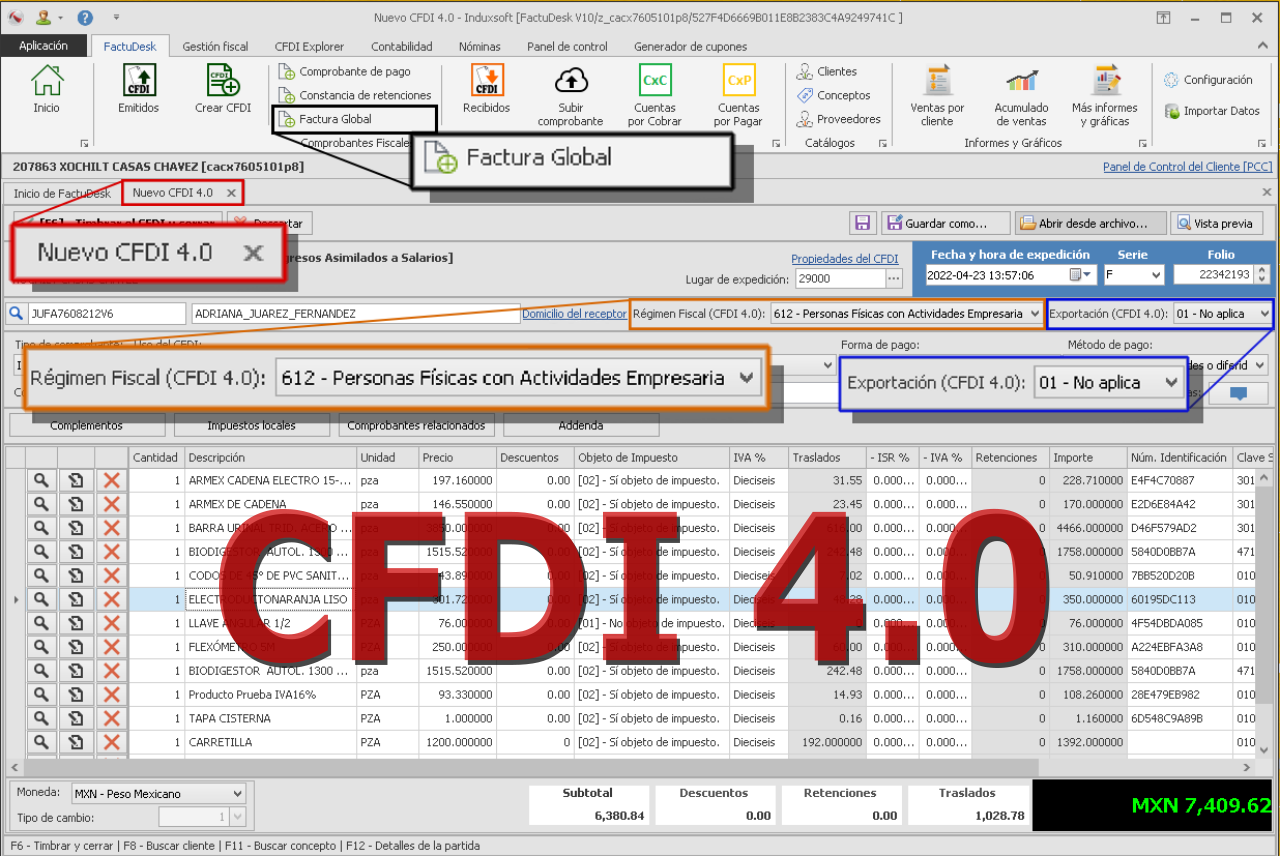

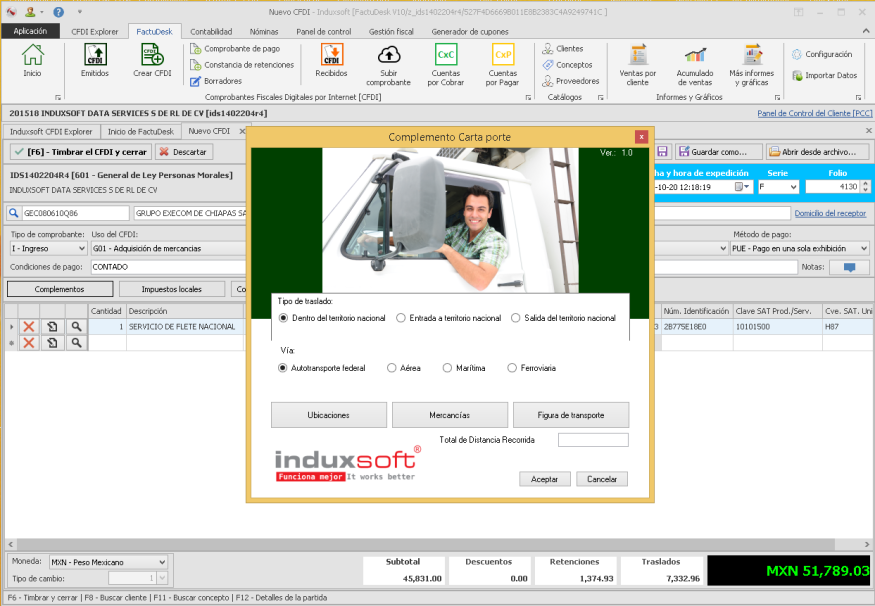

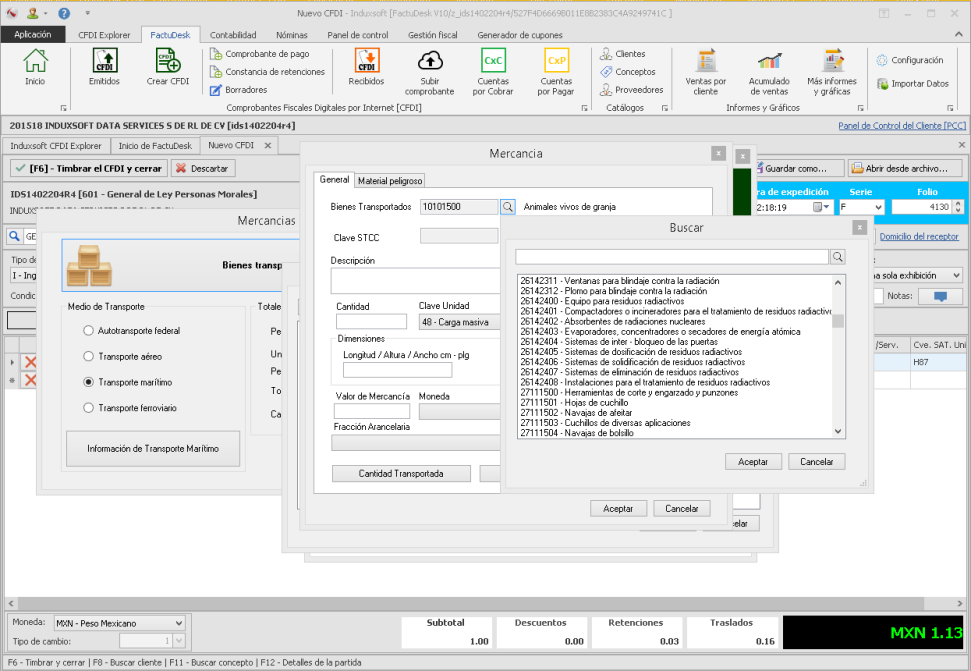

Complemento Carta Porte ya disponible para FactuDesk Windows

En su página oficial, el SAT informó que, la generación de un CFDI con Complemento de Carta Porte será obligatorio para todos los contribuyentes que realicen transporte de bienes y mercancías en territorio nacional.

“Los contribuyentes que brindan servicios de traslado de mercancías por los distintos medios de transporte, podrán emitir un CFDI de tipo Ingreso incorporando el complemento Carta Porte, con el que se podrá amparar la legal posesión de las mercancías”.

El Complemento cuya vigencia inició el pasado 01 de junio del 2021 será de carácter obligatorio a partir del próximo 01 de diciembre de 2021, estableciendo del 01 al 31 de diciembre, como periodo de adaptación para su uso.

Por lo anterior y para que continúes cumpliendo con tus obligaciones como contribuyente, en Induxsoft, ya contamos con el Complemento de Carta Porte para FactuDesk Windows, cumpliendo con todos los requisitos descritos en el Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte.

Extracto tomado del Diario Oficial de la Federación:

CFDI que podrá acreditar el transporte de mercancías

2.7.1.9. Para los efectos del artículo 29, penúltimo párrafo del CFF, los propietarios de mercancías, podrán acreditar el transporte de las mismas cuando se trasladen en territorio nacional por vía terrestre, férrea, marítima, aérea o fluvial, únicamente mediante la representación, impresa o en formato digital, del CFDI de tipo traslado expedido por ellos mismos, al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT. En dicho CFDI deberán consignar como valor: cero, como clave en el RFC: la genérica a que se refiere la regla 2.7.1.26., para operaciones con el público en general y en el campo descripción se especificará el objeto del transporte de las mercancías.

En los supuestos en los que el traslado de las mercancías se realice a través de un intermediario o bien de un agente de transporte, será este quien deberá expedir el CFDI a que se refiere el párrafo anterior y usar su representación, impresa o en formato digital, para acreditar el transporte de las mercancías.

En los casos señalados en los párrafos anteriores, tratándose del transporte de mercancías de importación que correspondan a adquisiciones provenientes de ventas de primera mano, cuando estas sean sujetas a enajenación, adicionalmente, el CFDI que se expida por dicha enajenación deberá contener los requisitos a que se refiere el artículo 29-A, fracción VIII del CFF y acompañarse de su representación, impresa o en archivo digital, junto con el CFDI a que se refieren los párrafos que anteceden.

Los contribuyentes dedicados al servicio de transporte de carga que circulen por vía terrestre, férrea, marítima, aérea o fluvial, deberán expedir un CFDI de tipo ingreso que deberá contener los requisitos establecidos en el artículo 29-A del CFF, el cual amparará la prestación de este tipo de servicio y con el mismo podrán acreditar el transporte de las mercancías con su representación, impresa o en formato digital, al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT, mismo que únicamente servirá para acreditar el transporte de mercancías.

El transportista podrá cumplir con la obligación de acompañar las mercancías que se transporten con la documentación que acredite su legal estancia y/o tenencia, según se trate de mercancías de procedencia extranjera o nacional, con el CFDI que incluye el complemento “Carta Porte”.

Todos los contribuyentes que estén relacionados con el traslado de mercancías deberán

expedir, en términos de lo previsto en la presente regla, el CFDI con complemento “Carta Porte”, de tipo traslado o de tipo ingreso, de acuerdo a su participación en la operación.

Tratándose de los sujetos a que se refiere la regla 2.6.1.2., adicionalmente deberán incorporar el complemento “Hidrocarburos y Petrolíferos” referido en la regla 2.7.1.45.

En ningún caso se podrá amparar el transporte de las mercancías señaladas en la regla 2.6.1.1., sin que se acompañe la representación impresa o los archivos digitales de los CFDI y sus complementos señalados en la presente regla.

CFF 29, 29-A, Reglamento de Autotransporte Federal y Servicios Auxiliares 74, RMF 2021 2.6.1.1., 2.6.1.2., 2.7.1.26., 2.7.1.45.